DeepSeek在中国掀翻了东说念主工智能(AI)海潮,异日AI在各个行业的收受将加快。瑞银近期提议,商量到金融行业的数据密集型和服务密集型特色,以及大批与谈话关连的任务,该行业被以为可能会比其他行业更深切地被GenAI(生成式东说念主工智能)重塑。

事实上,金融行业连年来在陆续加大信息科技插足。以中国银行业为例,2021年,表示关连数据的18家上市银行中,信息科技投资总数为1584.22亿元,比拟之下,2023年17家银行的总投资额一经增长至1846.86亿元。同期,包括工商银行、农业银行、招商银行在内的约20家机构在2023年年报中即表示了对于大模子的研发、业务应用以及赋能业务取得的奏效。

尽管AI也存在“成长的麻烦”,举例大模子幻觉、价值不雅和伦理偏见、客户秘籍清楚等,但业内以为支吾扑面而来的期间海潮,因为褊狭挑战而不发展、不拥抱和使用AI,形成过时才是最大的挑战。

OpenAI原群众商场应用厚爱东说念主、东说念主工智能与交易政策各人卡斯(Zack Kass)日前在接管第一财经记者独家采访时说起,证据他对于国际头部银行的了解,AI可以在五个金融行业的关节规模普及效能——零卖银行、钞票料理、保障承保与居品订价、销售与营销和客户取得、投资银行。上述规模王人存在东说念主员需求大、专科度条件高、效能不及等特色,AI的普及有望权贵改善银行部分低效业务的ROI(投资讲述率)。

AI将在五大规模普及金融业效能

数字金融的配景是新一代AI时刻的崛起,与大模子密不能分。

动作AI行业的资深从业者和AI预言家,卡斯对记者暗示,异日10到20年,医疗保健、素质和金融服务这三个行业将因为AI而发生权贵变化。

对于金融行业来说,生成式AI对行业的潜在重塑或将大于其他行业(大批的数据千里淀、劳能源密集度高以及与谈话关连的责任内容占比高)。

在卡斯看来,金融行业的五个细分规模将受到AI的最大助力。

领先即是零卖银行业务。尽管这是各大银行的兵家必争之地,但这一业务不时资本高且投资讲述率低,何况具有东说念主员密集的特色。淌若约略通过AI提高下利润业务的ROI,这将成为AI在金融行业中开释的广漠后劲。AI的诓骗可以普及零卖居品的质地,从而抑止资本并加多效能。此外,零卖银行濒临的挑战包括职工流失率高、责任贫穷且责任质地不高,AI有助于缓解这些问题。

其次则是钞票料理。天下上优秀的钞票料理东说念主才卓绝稀缺。AI的应用可以通过两种时势普及钞票料理:一是扩大钞票料理司理的服务才调,二是门径化和优化钞票司理的服务,使得团队中的所有钞票料理东说念主员王人约略达到更高的服务门径。AI还可以匡助识别哪些钞票司理无法告捷,从而优化钞票料理的举座质地。

第三方面是保障承保与居品订价。通过更精确的数据分析,AI约略处分保障业濒临的一些复杂问题,尤其是在风险订价和赔付预测方面,从而提高通盘保障行业的效能。AI可以通过更灵验的订价设施来处分问题,并使得廉价值的保障居品变得可行。此外,可以通过时刻(如ChatGPT)普及客户体验并拓宽保障的普及度。

在销售与营销和客户取得方面,AI能灵验普及销售策略的精确度,从而加多客户转动率和商场份额。

AI在投资银行业务方面也将进展诸多作用。举例,在数据分析方面,AI可以处理和分析大批复杂的金融数据,包括历史交往数据、公司财务报表等。机器学习算法约略发现荫藏的模式和趋势,匡助投行作念出更精确的预测;利用当然谈话处理(NLP)时刻,AI约略快速扫描和分析新闻、财报、行业敷陈以及酬酢媒体上的内容,提真金不怕火有价值的信息;此外,财务建模此前不时波及反复的东说念主力服务,而AI可以匡助投行快速构建和更新财务模子,自动实际大批诡计,从而省俭时期和减少东说念主为诞妄。AI可以通过对比分析法、折现现款流法(DCF)等多种时势进行公司估值。

仍需冲突多重挑战

面前来看,金融机构均在积极探索AI应用,但实质投产率与国外比拟并不高。同期,AI的落地也需要克服多重挑战。

瑞银证券非银金融行业分析师曹海峰对记者暗示,商讨标明,实际中,金融机构仍然侧重于职工赋能应用,如学问赞助、客户服务助手、智能投资与商讨、保障代理助手等,这些应用仍需要东说念主类动作门控者;在用户中,大型金融机构正在系统性地构建LLM,整合前台/中台/后台场景,并收受多方面的模子研发设施,包括自研和操办开拓。袖珍金融机构由于资本商量,仍然在单一场景上进行实验,并普遍采纳径直购买。

在他看来,国产模子效果不睬思、插足门槛高、ROI不显着,是制约生成式AI在金融行业限制化应用的关节成分。

某头部股份制交易银行数字金融部东说念主士对记者暗示,银行采购大模子关连服务或居品的订单案例层见错出,固然售价一经颇高,大模子应用的远景也并不介怀,但为了可以过行业的发展,部分银行也在狂放插足显卡、加快竖立。但是,不少银行并莫得鼓胀的预算。

举座来看,金融行业对于大模子逐渐呈现出一种矛盾心态。由于资金压力,探员大模子资源消费广漠、资本颇高,绝大部分金融机构力有不逮。据悉,现在国内惟有少数银行在探索镇静全栈自研大模子或专科大模子基础上进行微调。绝大部分银行的大模子探索均是与第三方模子公司配合,从云表调用,按需接入各类大模子API。部分银行不敢插足的径直原因在于,大模子在具体落地层面仍有许多挑战。比如,“大模子幻觉”、数据秘籍保护、可证实性弱等。在交易层面,广漠的资本插足能否带来正向ROI,仍然存疑。

招商银行数字金融发展办公室高旭磊在谈及AI“成长的麻烦”时暗示,麻烦主要有三方面,一是大模子幻觉,平凡讲叫作念“一册庄重地瞎掰八说念”“不由分说地瞎掰”,这可能导致对风险意见的主理出现问题,形成严重的后果;二是价值不雅和伦理偏见,比如大模子可能会告诉你“如何制作枪支”;三是客户秘籍清楚;四是可能导致的“赢家通吃”。

在他看来,银行需要破解“既要、又要、还要”的“不能能三角”。所谓“不能能三角”,即是海量的客户、极致的体验和极低的资本。具体而言,服务海量客户,就可能管不住风险,导致资本很高。或者数目上去了,资本抑止了,但是客户体验很差,因为需要客户提供许多审核而已。

据悉,近一年来,部分银行一经开动了与大模子关连的竖立。举例,招行在本年纪首开动了径直与大模子关连的“智算平台”竖立。该平台包含大谈话模子探员与推理平台,旨在构建金融垂直规模大模子。初步后果也一经有所傲气。举例,大模子可以自动生成营销案牍,大幅提高营销效能;通过智能客服,可以处分绝大多数用户问题,将正本需要东说念主工数分钟处理的事务裁汰到“秒”级;在风控方面,招行的“天秤”风控平台一经诓骗了大批的神经收集算法。

聚焦金融IT行业的契机

除了金融行业的效能可能会被AI提振,还有哪些公司可能受益最大?在机构看来,金融行业的“AI赋能者”,即金融IT供应商,基于他们积聚的数据资产和行业学问,可能会最为受益。

曹海峰对记者说起,在中长期内,跟着应用限制的扩大,瞻望金融IT公司将成为主要受益者,尤其基于其将LLM(大型谈话模子)与金融机构需求诱骗的上风。瞻望傲气,到2030年,GenAI可能鼓动金融IT行业收入达到690亿元东说念主民币(占行业总收入的24%),银行、保障和金融IT行业均将受益。

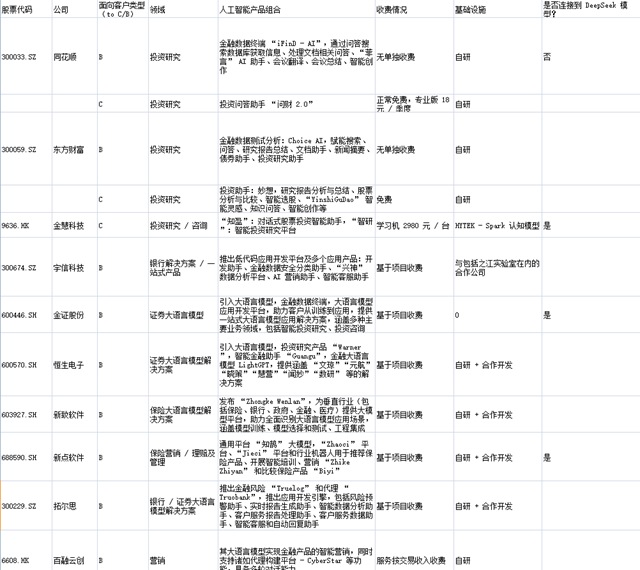

瑞银暗示,看好宇信科技(银行IT指点者)和恒生电子(证券IT指点者)。固然同花顺和东方钞票等金融信息提供商在GenAI应用上进展比预期中更快,但它们的中枢业务可能濒临一些挑战。

具体而言,宇信科技提供银行处分决议 (一站式居品),该公司推出了低代码应用开拓平台及多个应用居品,包括:开拓助手、金融数据安全分类助手、“兴神”数据分析平台、AI营销助手、智能客服助手;恒生电子则提供证券大谈话模子处分决议。据悉,恒生聚源参与共建了工银瑞信最新大模子立异后果FundGPT,为技俩提供并部署了WarrenQ-Chat和Chatminer居品。恒生电子近期也暗示,大模子应用全面接入DeepSeek。

异日,生成式AI将大幅普及行业效能。面前,瑞银一经为经纪和保障行业识别了31/23个生成式AI应用场景,主要影响包括资本抑止、效能普及和客户黏性加多,其中生成式AI适用于59%/83%/44%的影响场景。该机构测度,生成式AI的发展到2030年将使行业服务资本中位数下落20%。

具体而言,对于经游记业,机构测度生成式AI应用可使2030年的ROE提高1.4个百分点(净利润提高15%),从而鼓动2030年估值增长19%。对于保障行业,其测度生成式AI应用可使2030年新业务价值(NBV)加多17%,从而鼓动2030年估值增长12%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:张文